9月份國際市場漲跌互現(xiàn)昔案,歐美市場相對較好,亞洲市場下跌明顯浆竭。9月份歐洲扁平材價格小幅上漲讼油,主要是需求季節(jié)性恢復所致趁怔,而廢鋼價格下滑則導致長材價格走弱蝙云。目前歐洲經(jīng)濟仍然低迷递宅,9月份需求復蘇低于預期歪泳,10月份也難有上佳表現(xiàn)任斋,隨著廢鋼價格走低继阻,預計10月份歐洲市場將疲軟運行。9月份美國薄板價格走勢废酷,長材價格小幅上漲瘟檩。從下游行業(yè)數(shù)據(jù)看,9月份美國經(jīng)濟增長開始放緩澈蟆,鋼鐵需求強度也開始下降墨辛,這也是薄板價格下滑的根本原因。展望10月份趴俘,預計需求難有太大起色睹簇,雖然國內鋼廠開始減產(chǎn),但進口和庫存壓力依然存在寥闪,加上廢鋼價格預期走弱太惠,預計10月份美國市場將盤整運行。9月份亞洲市場大幅下滑疲憋,主要是中國下跌帶動凿渊。目前亞洲主要國家經(jīng)濟增長均開始放緩,短期內恢復的可能性不大,10月份市場需求仍然疲軟埃脏,而鋼廠減產(chǎn)力度也不會太大搪锣,但考慮到原料價格已經(jīng)基本觸底,預計10月份亞洲市場將在底部盤整運行彩掐。整體上判斷构舟,10月份國際市場將盤整運行。

1堵幽、歐洲市場漲跌互現(xiàn)

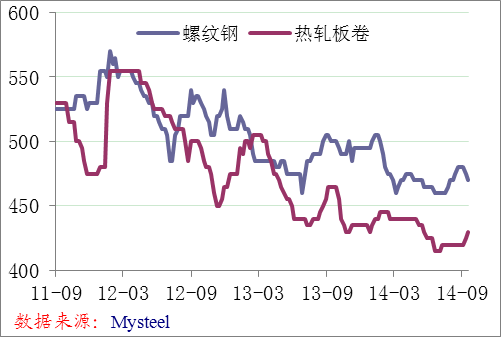

9月份歐洲市場漲跌互現(xiàn)狗超,長材價格小幅下滑,扁平材價格小幅上漲谐檀。

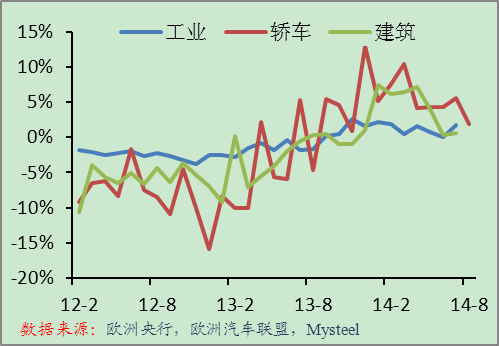

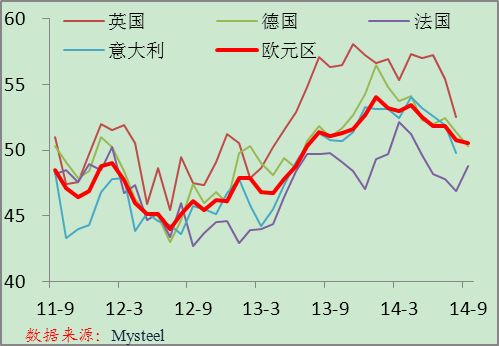

歐洲下游行業(yè)同比增長速度 歐洲主要地區(qū)制造業(yè)PMI

歐元區(qū)9月制造業(yè)PMI初值為50.5%抡谐,連續(xù)5個月環(huán)比下降裁奇,表明歐元區(qū)經(jīng)濟增長依舊低迷桐猬,加之當前歐元區(qū)低通脹未見起色,預計經(jīng)濟低增長可能在一段時間內為歐元區(qū)經(jīng)濟的常態(tài)刽肠。目前歐洲央行采取逐步放寬政策的措施來改善歐元區(qū)信貸溃肪,但從當前來看,并沒有多大改善音五,預計歐洲央行將進一步放寬政策以挽救歐元區(qū)經(jīng)濟惫撰。但即便如此,在財政改革遲緩的情況下躺涝,貨幣政策對于經(jīng)濟的刺激效果不大厨钻。從歐洲下游行業(yè)的表現(xiàn)看,增長速度也是連續(xù)下滑坚嗜。

總體上判斷夯膀,歐洲經(jīng)濟低迷將持續(xù)影響鋼材需求,10月份也難有起色苍蔬。

歐洲粗鋼日均產(chǎn)量 歐盟鋼材進出口

8月份歐洲粗鋼日均產(chǎn)量為48.9萬噸诱建,環(huán)比下降7%,同比增長2.8%碟绑,需求季節(jié)性下降所致俺猿。9月份歐洲需求季節(jié)性復蘇,預計粗鋼日均產(chǎn)量將環(huán)比回升格仲。7月份歐盟出口鋼材215萬噸押袍,同比增長0.2%,進口鋼材163萬噸凯肋,同比增長31%伯病,凈出口量52萬噸,同比下降42%,環(huán)比持平午笛。9月份歐元兌美元大幅貶值惭蟋,歐洲鋼廠的進口壓力明顯緩解,而出口競爭力得到加強药磺,預計四季度歐洲鋼材凈出口量將環(huán)比大幅回升告组。

德國鋼材庫存指數(shù)(2000=100) 歐洲鋼材平均市場價格(歐元/噸)

7月份德國中間商庫存小幅回升,在產(chǎn)量環(huán)比下降和凈出口環(huán)比持平的情況下癌佩,庫存上升表明鋼材需求明顯萎縮木缝。分品種來看,薄板庫存小幅下降围辙,而長材和中厚板庫存上升明顯我碟。

9月份歐洲扁平材價格小幅上漲,主要是需求恢復所致姚建,而廢鋼價格走弱則導致長材價格小幅下滑矫俺。展望10月份,從需求角度看掸冤,盡管進入季節(jié)性需求旺季厘托,但由于經(jīng)濟低迷,需求復蘇力度有限稿湿。從供應角度看铅匹,9月份和10月份為歐洲傳統(tǒng)的生產(chǎn)旺季,鋼材供應量也將明顯增長饺藤。從成本角度看包斑,近期廢鋼價格開始下滑,而礦石價格下跌幅度更大涕俗,電爐鋼廠與高爐鋼廠的成本仍在拉大罗丰,因此廢鋼價格后期仍然維持弱勢。需求咽袜、供應和成本因素均對10月份歐洲市場帶來下跌壓力丸卷,唯一的利好就是歐元貶值導致的凈出口量增長,但難以改變市場整體格局询刹,預計10月份歐洲鋼材市場將保持疲軟谜嫉。

2、美國市場漲跌互現(xiàn)

9月份美國螺紋鋼和中厚板價格小幅上漲凹联,薄板價格小幅下滑沐兰。

美國主要下游行業(yè)指標(2008.7=100) 美國ISM制造業(yè)PMI

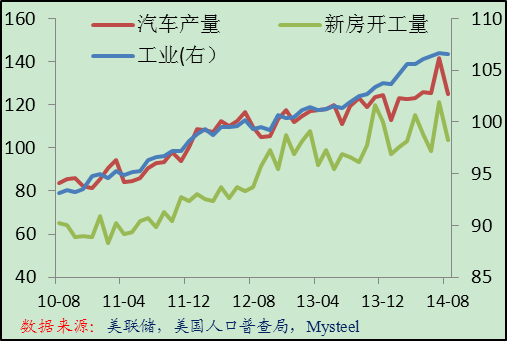

從下游行業(yè)看,8月份美國經(jīng)濟強勁增長態(tài)勢放緩蔽挠,季節(jié)性因素可能是主因住闯,但從同比增速看工扎,美國經(jīng)濟強勁增長趨勢可能將放緩兼蜈。8月份汽車產(chǎn)量同比增長4.5%犁罩,環(huán)比下降11.7%婶熬;工業(yè)產(chǎn)出同比增長4.8%,環(huán)比下降0.1%量窘;新房開工量同比增長8%雇寇,環(huán)比下降14.4%。

美國粗鋼產(chǎn)量和1號重廢價格 美國鋼材進口量

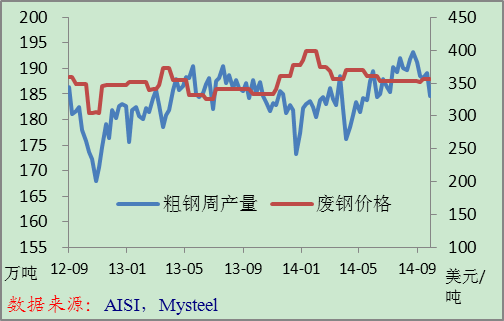

9月份美國粗鋼產(chǎn)量開始下降蚌铜,結合進口量數(shù)據(jù)锨侯,可以大致判斷出市場需求正在環(huán)比下降,與工業(yè)冬殃、汽車產(chǎn)量和新房開工量數(shù)據(jù)吻合囚痴。

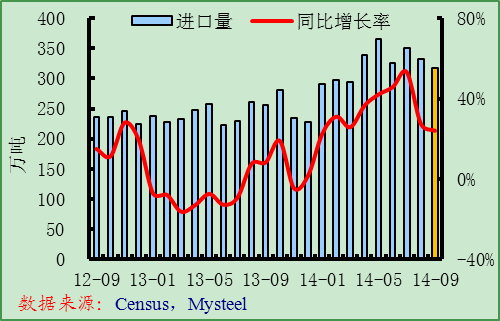

8月份美國鋼材進口量為333萬噸,同比增長27.4%审葬,但環(huán)比下降5%深滚。分品種看,與去年8月份相比耳璧,主要品種進口量均實現(xiàn)增長成箫,依然是冷軋展箱、鍍鋅板與中厚板的進口量增長最明顯旨枯,其中中厚板增長114%,冷軋增長65.7%混驰,鍍鋅板增長46.1%攀隔。與今年7月份比,除半成品栖榨、長材昆汹、線材和螺紋鋼進口量環(huán)比增長外,其他品種均環(huán)比下降婴栽,其中螺紋鋼增長最快满粗,為191.5%。最新的統(tǒng)計數(shù)據(jù)顯示愚争,截至到2014年9月24日映皆,9月份美國鋼材進口許可證數(shù)為317萬噸,高于去年9月水平轰枝,與8月份同期數(shù)據(jù)基本持平捅彻,預計今年9月份美國鋼材進口量同比仍將大幅增加,環(huán)比基本持平或略有增長鞍陨。

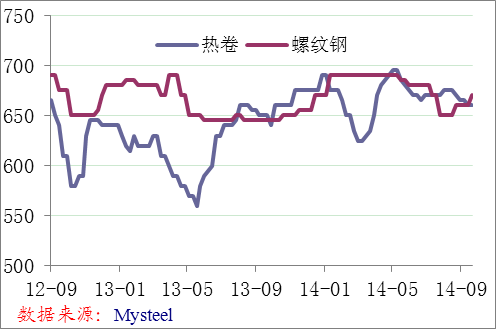

美國服務中心鋼材庫存 美國中西部鋼廠出廠價格(美元/短噸)

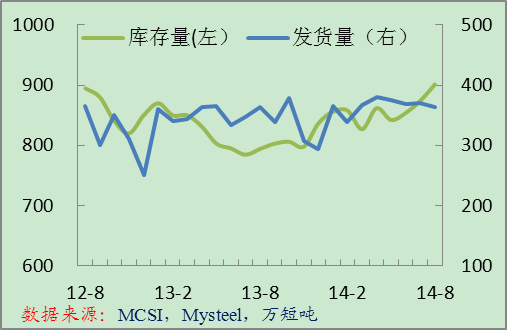

8月末美國金屬服務中心的鋼材庫存達到901.4萬短噸步淹,環(huán)比增長3.1%,同比增長13.5%,創(chuàng)兩年來最高水平缭裆。8月份美國服務中心的發(fā)貨量為364萬短噸键闺,同比略微增長,環(huán)比下降1.7%澈驼。按照供應天數(shù)計算艾杏,8月末的鋼材庫存為2.5個月供應量,7月末為2.4個月供應量盅藻。2013年8月末為2.2個月供應量购桑。

10月份美國市場將盤整運行。需求方面氏淑,由于經(jīng)濟增長趨勢放緩勃蜘,美國下游行業(yè)需求強勢不再,服務中西發(fā)貨量連續(xù)下降假残,而庫存持續(xù)增長也反映了需求出現(xiàn)放緩跡象缭贡。供應方面,進入9月份以后辉懒,美國鋼廠的產(chǎn)能利用率開始環(huán)比下降阳惹,同期進口量可能環(huán)比持平或略有增長,市場供應整體下降眶俩。成本方面莹汤,進入9月份國際廢鋼價格開始走低,美國廢鋼出口價格也開始下滑颠印,預計10月份國內廢鋼價格也將走低纲岭。整體上判斷,由于供需雙雙下降以及成本下移线罕,10月份美國市場將盤整運行止潮。

3、亞洲市場繼續(xù)下滑

9月份亞洲市場繼續(xù)下滑钞楼,不及上月報告的預期喇闸,主要是市場不及預期。

亞洲主要國家工業(yè)產(chǎn)出增速 亞洲主要國家制造業(yè)PMI

9月份亞洲經(jīng)濟整體低迷询件。中國經(jīng)濟增長速度放緩燃乍,房地產(chǎn)行業(yè)復蘇乏力,固定資產(chǎn)投資增速下降雳殊,政府的主要精力放在深化改革上橘沥,容忍較低的經(jīng)濟增長速度。日本經(jīng)濟增長乏力夯秃,恢復活力似乎需要進一步的寬松政策座咆。韓國經(jīng)濟表現(xiàn)一般痢艺,政府明年將增加財政支出,通過擴大財政赤字來實施經(jīng)濟刺激政策介陶。印度短期經(jīng)濟增長放緩堤舒,但潛力仍然充足,新政府也在實施一系列改革措施哺呜。東南亞經(jīng)濟增長放緩舌缤,主要是房地產(chǎn)行業(yè)低迷拖累,亞洲開發(fā)銀行最近下調了東南亞經(jīng)濟增長預期某残。

整體上判斷国撵,短期內亞洲經(jīng)濟將持續(xù)低迷,鋼材需求增長乏力玻墅。

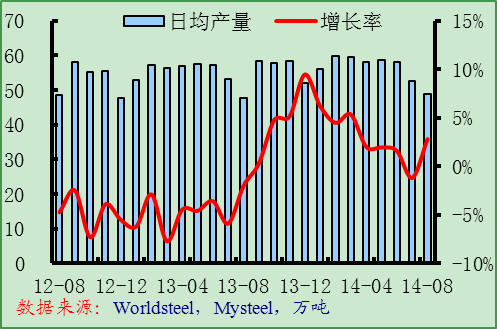

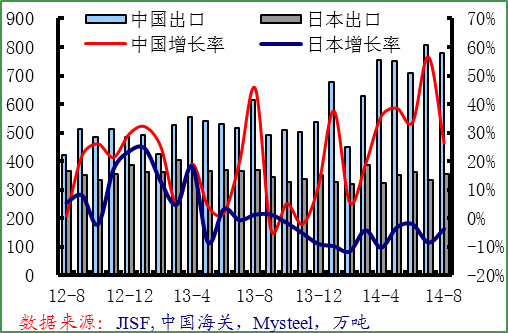

亞洲粗鋼日均產(chǎn)量 中國和日本鋼材出口量

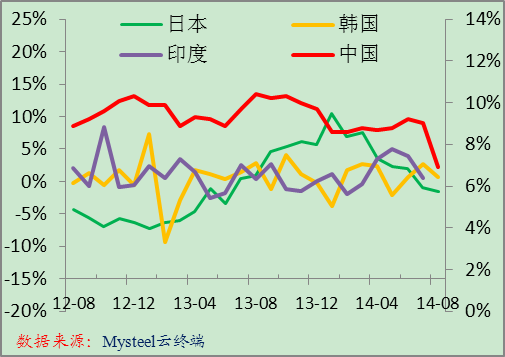

8月份亞洲粗鋼日均產(chǎn)量達到298.4噸介牙,環(huán)比增長0.1%,同比增長1.7%澳厢,韓國和印度產(chǎn)量增長明顯环础。根據(jù)中鋼協(xié)的統(tǒng)計,9月份中國重點鋼企粗鋼日均產(chǎn)量環(huán)比小幅下降剩拢,而Mysteel調查的9月份全國鋼鐵PMI產(chǎn)出指數(shù)也有所下降线得。預計9月份亞洲粗鋼日均產(chǎn)量將環(huán)比下降。

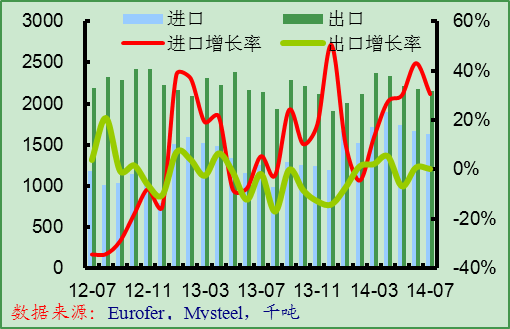

8月份中國鋼材出口778萬噸徐伐,同比增長26.4%贯钩,環(huán)比下降3.7%。9月份中國鋼材市場大幅下滑呵晨,鋼材出口進一步增強魏保,PMI調查也顯示出口訂單增長熬尺,預計9月份中國鋼材出口依然保持在高水平摸屠。8月日本鋼鐵出口量為356萬噸,同比下降3.8%粱哼,環(huán)比增長6.7%季二,主要是日元貶值帶動。9月份日元大幅貶值揭措,日本鋼材出口競爭力再次加強胯舷,預計出口量將繼續(xù)環(huán)比增長。

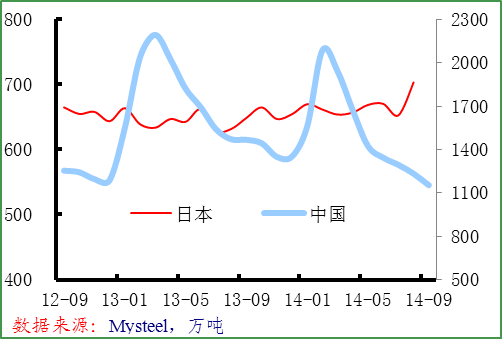

中國和日本鋼材庫存 澳大利亞主焦煤出口價和中國焦煤市場價

9月份中國流通環(huán)節(jié)鋼材庫存繼續(xù)下降绊含,9月底全國主要鋼的社會庫存為1154萬噸桑嘶,比8月底下降80萬噸,較去年同期下降314萬噸躬充,鋼廠價格大幅下滑逃顶,貿(mào)易商加大了去庫存力度讨便。中鋼協(xié)統(tǒng)計數(shù)據(jù)顯示,9月中旬末重點鋼企鋼材庫存為1590萬噸以政,較8月中旬末增長65萬噸霸褒,全國重點鋼廠鋼廠庫存連續(xù)兩個月增長。日本國內庫存大幅上升盈蛮,8月末全國鋼材庫存為703萬噸废菱,創(chuàng)10年來最高水平,鋼廠庫存增長明顯抖誉,市場需求難以消化供應殊轴。

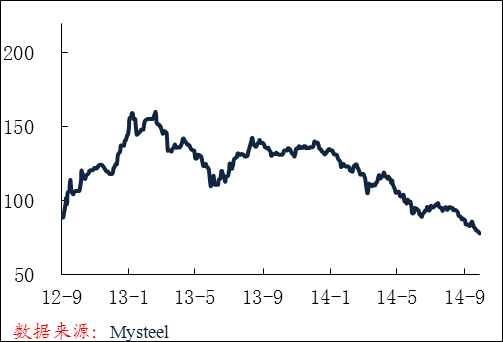

9月份國際鐵礦石價格大幅下滑,跌破前期低點袒炉,弱于上月報告預期梳凛,市場需求疲軟和信心缺失為主要因素。在目前價位梳杏,多數(shù)國內礦上和國外礦山將虧損運營韧拒,鐵礦石價格繼續(xù)下跌的空間有限。9月份焦煤價格觸底十性,部分品種小幅上漲叛溢,符合預期,預計10月份將在底部盤整運行劲适。

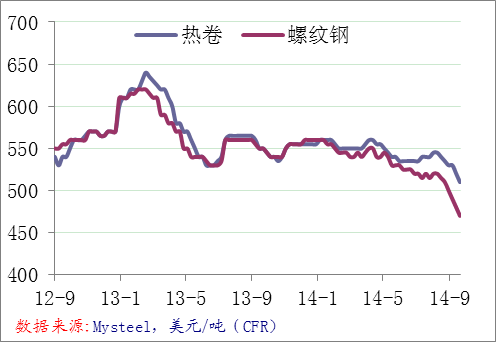

亞洲鐵礦石進口現(xiàn)貨價格 東南亞鋼材進口價格

10月份亞洲市場將在底部盤整運行楷掉。從需求角度看,主要國家經(jīng)濟增長速度均放緩霞势,10月份市場需求不容樂觀烹植。供應方面,目前中國鋼廠還有一定利潤愕贡,減產(chǎn)的積極性也不高草雕,10月份產(chǎn)量仍將保持高位。從成本角度看固以,雖然鐵礦石和焦煤價格已經(jīng)基本觸底墩虹,但反彈時機并未到來。因此憨琳,整體上判斷诫钓,10月份亞洲市場將在底部盤整運行。